Last Updated on 2022-08-12 by OneJar

台灣的電子支付市場打得火熱,Line Pay、街口支付、橘子支付為了提高市佔率,各種撒幣不手軟,最近連公股比例佔了近 40% 的悠遊卡公司所開發的「悠遊付」也加入撒幣行列。

越來越多業者跳進來發展,對使用者來說是好消息,競爭越熱絡,代表各家業者願意端出更多牛肉優惠,也更願意持續優化使用者體驗,才能吸引使用者。

一開始我看到「悠遊付」最大的混亂是:跟我平常在用的「悠遊卡」有什麼關聯?和其他家電子支付能做的事好像一樣又好像不一樣,有綁定悠遊卡、又有綁定帳戶、又有帳戶儲值悠遊卡、……

基於平常就有使用電子支付工具的習慣,決定一次把觀念弄清楚,使用這些支付工具才不會覺得混亂不安。

傳送門 (Table of Contents)

悠遊付 vs. 悠遊卡

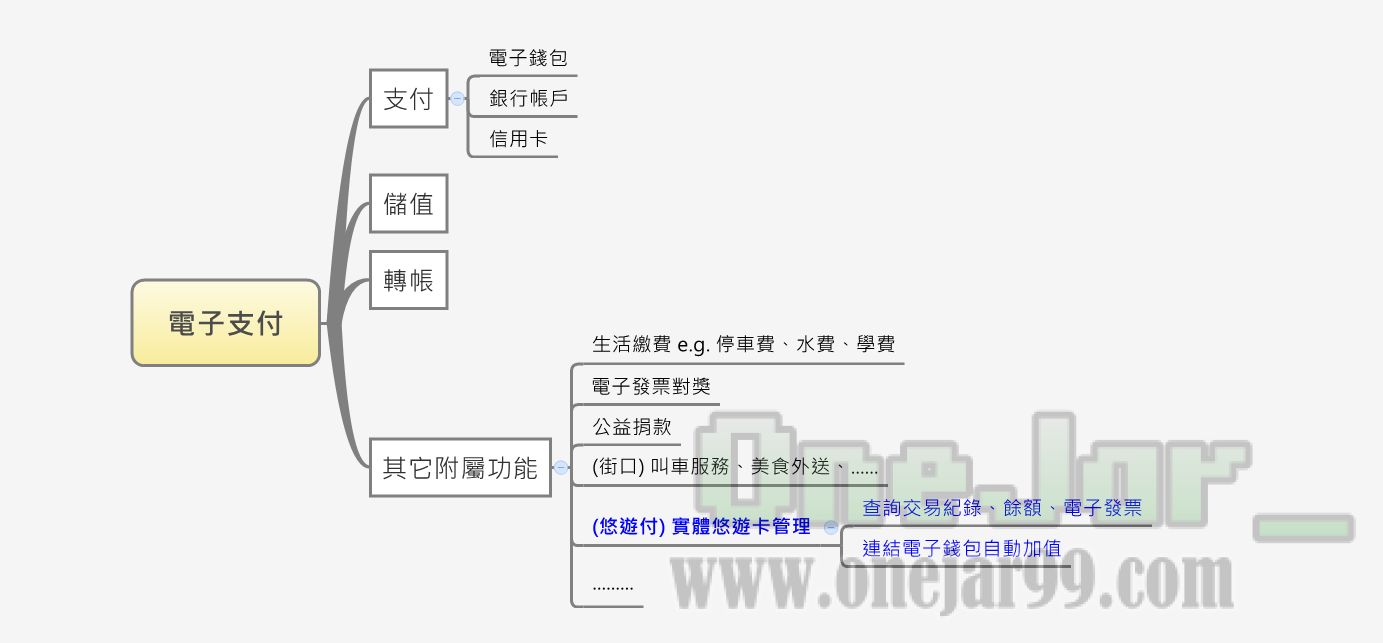

用一句話 + 一張圖來概括

用一句話來概括悠遊付和悠遊卡的關係:悠遊付的本質仍是電子錢包,悠遊卡管理只是附屬功能。

悠遊付是一種電子支付工具

悠遊付是一種電子支付工具,就像 Line Pay、街口支付,如果你有使用過 Line Pay(Line Pay Money)、街口,一定不會陌生。

電子支付基本常見的三大業務:

- 儲值:註冊申請後會擁有一個電子錢包(例如街口稱為「街口帳號」,Line Pay 稱為「Line Pay Money」,悠遊付稱為「悠遊付錢包」),可以進行儲值(從銀行帳戶存錢進去)或提領(將裡面的錢提出來到銀行帳戶)。

- 支付:透過 QR code 或 NFC 的方式,到實體店家或線上網站進行消費付款,扣款來源可以是電子錢包、連結銀行帳戶、連結信用卡。

- 轉帳:電子錢包間的轉帳。例如你可以從你的電子錢包將錢轉給別人的電子錢包,別人再從自己的電子錢包將錢提領到銀行帳戶,如此就能省下銀行跨行轉帳的手續費(現在各家電子錢包間的轉帳大部分免手續費,實際狀況請以各家業者規定為準)。

支付工具的周邊功能

除了以上 3 項電子支付基本業務,各家業者通常會開發一些附屬的周邊功能。

這些功能不是必需,但提供這些功能有助於深入使用者的生活需要,提高使用者的黏著度。例如電子發票載具、發票自動對獎、生活繳費等功能,幾乎漸漸成為各家電子支付的基本配備。

除了電子發票、生活繳費這些大家都在做的功能,業者也會根據自己的強項,做一些別人家可能沒有的功能,提高自己和別家的差異化。比如街口有美食外送功能(事實上街口是以此起家)。

身為悠遊卡公司,跟別人家相比,最大的特色就是行之有年、早已深入市民交通生活、擁有龐大使用群的「實體悠遊卡」,因此自家開發的「悠遊付」,自然要針對實體悠遊卡開發一些對應的附屬功能。

悠遊付為悠遊卡提供什麼功能

我認為最具賣點的有兩項:

- 多張實體悠遊卡管理功能

- 你可以在悠遊付上登錄你的實體悠遊卡卡號,就能在 App 上很方便的查詢每張悠遊卡的交易紀錄、餘額、電子發票等資訊。

- 悠遊付最多可同時管理 20 張悠遊卡

- 自動加值

- 這項功能是針對「非銀行悠遊聯名卡」,因為一般的銀行悠遊聯名卡通常內建都有餘額不足自動加值的功能了。

- 有很多悠遊卡是普通悠遊卡,餘額不足只能自己手動去服務站或機器加值。

- 在悠遊付上登錄這類悠遊卡,可以連結電子錢包,當餘額不足的時候只要錢包有足夠餘額,就能自動加值。對於無法申請銀行悠遊聯名卡的族群來說應該很便利。

其他還有一些小功能,例如悠遊卡記名申請、查詢悠遊卡退費進度等,這裡就不一一細表。

誤解:在悠遊付上登錄實體悠遊卡,就能用手機代表那張實體悠遊卡去嗶卡?

我不知道其他人是不是有同樣的疑問,至少我個人一開始對這點很混淆。

支付工具上綁定信用卡後,用手機支付就相當於從那張信用卡扣款。

那在悠遊付 App 綁定特定某張悠遊卡,就能用手機從該張悠遊卡進行扣款?

答案是不行。

悠遊付只是提供實體悠遊卡的「管理查詢功能」,如果你希望用該張實體悠遊卡的名義做扣款,你還是必須攜帶那張悠遊卡出門。

這就是為什麼我把悠遊卡管理列為附屬功能,實體悠遊卡是屬於「電子票證」的範疇,與「電子支付」是兩回事。

簡單來說,原本在實體悠遊卡的錢,並不能當作悠遊付支付時的扣款來源,也不能把實體悠遊卡的錢提領到電子錢包。兩邊的錢沒有關係。

如果你希望未來不帶實體悠遊卡出門,可改用悠遊付本身的支付功能搭配 NFC,從電子錢包、銀行帳戶、信用卡進行扣款,然後將原本的實體悠遊卡進行餘額退費申請。

註:法規隨著電子支付科技的進展也不斷在修改,未來「電子票證」和「電子支付」之間的界線和限制可能改變。

如何開始使用悠遊付

身份限制

- 20歲(含)以上

- 7~ 20 歲的未成年人(需家長同意)

- 有居留證的外國朋友

需要準備什麼

- 手機門號 + 網路

- 身分證 或 居留證

- 銀行帳戶(嚴格來說不是必須,只是如果沒有銀行帳戶,就無法使用儲值、自動加值等功能)

下載 App 進行註冊

到 iOS App Store 或 Android Play 商店搜尋「悠遊付 Easy Wallet」進行下載,按照畫面指示輸入身份資料、手機號碼進行身份驗證。

註冊的操作流程整體來說我覺得算簡單順暢,除了實名制所必要填寫的資訊,沒有太多其他無謂的資訊。

註冊完成後接下來可以做什麼

悠遊付 App 功能琳瑯滿目,剛註冊完可能不知道要幹嘛,我建議可以從以下功能開始:

1. 登錄實體悠遊卡

查詢手上實體悠遊卡的餘額和交易紀錄很方便。

2. 增加銀行帳戶或信用卡的綁定

就能進行消費時的支付,或是儲值/提領錢包裡的錢。

2021 新註冊會員的回饋活動

2021/02/26 前註冊可領市長紅包和宮廟結緣金

完全沒有任何條件,註冊完成後就能順手領取。

首頁總共有 3 個紅包可領,分別是柯文哲市長的 1 元紅包和 2 包宮廟結緣金,抽到的金額會直接儲值進悠遊付電子錢包。

市長紅包是固定 1 元,宮廟結緣金似乎不一定,我抽的 2 包都是 5 元。

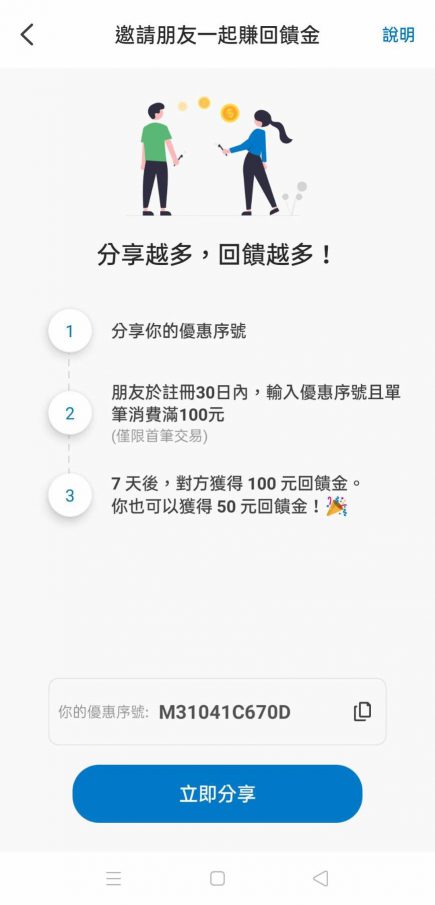

好友拉拉隊活動 1:輸入優惠序號,首筆消費回饋 100 元

- 活動期間:2020/11/11~2021/4/30

- 詳細活動規則:官網說明

- 參加步驟懶人包:

-

- 進入 App,點選下面的「我的」選單。

-

- 選擇「輸入優惠序號」,進行優惠序號的輸入。

-

- 註冊30天內,使用悠遊付錢包、銀行帳戶、信用卡扣款進行第一筆消費交易,且單筆滿 100 元(含)以上。

-

- 7 天後,本人可獲得100元儲值金,序號推薦者可獲得50元儲值金。

-

注意!必須是第一筆,而且必須在消費前先輸入優惠序號,否則無效,可參考官網說明的注意事項。

每個註冊會員都有優惠序號,你可以跟已經註冊過的親友拿序號,滿足活動條件,你可以得到 100 元儲值金,親友得到 50 元儲值金。以消費 100 元的門檻來說回饋 100 元等於本人 100% 回饋,而且還有額外親友 50 元回饋,算是 CP 值很高的活動。

如果你沒有優惠序號,也覺得這篇文章對你有幫助,可以使用我的優惠序號「M31041C670D」,你完成活動會得到 100 元回饋,而我會得到 50 元。

之後你就能用自己的優惠序號,推薦身邊的親友去註冊。

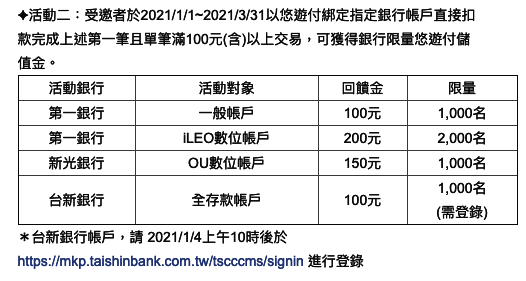

好友拉拉隊活動 2:綁定指定銀行帳戶直接扣款的方式來完成活動 1,有額外 100~200 元的回饋加碼

- 活動期間:2021/1/1~2021/3/31

- 詳細活動規則:官網說明

這個活動 2 和活動 1 有關,如果你有第一銀行、台新銀行、新光銀行這三間銀行的銀行帳戶,可以綁定銀行帳戶,然後用帳戶扣款的方式完成活動 1,有機會加碼得到 100~200 的回饋,加上活動 1 的回饋,等於有機會得到最高 300 的回饋。

不過這個活動是限量的,不一定還有名額,可以查查看銀行官方是否有公告已額滿,如果沒有公告,反正有試有機會,一樣都是第一筆消費 100 元以上,門檻金額一樣,有這 3 間銀行的朋友不妨試試。

更多優惠回饋活動

悠遊付最近正在強力推廣,有不少撒幣活動,其中有些的活動門檻非常容易,只要你有對應的銀行帳戶,App 上點一點,操作一下提領、儲值的動作,就能達成活動條件。

可以逛一下悠遊付 App 首頁或官方網站看看有哪些活動自己符合資格。

本文為個人對於電子支付業務和悠遊付的理解分享,如有錯誤歡迎勘誤。電子支付相關規定不斷演變,相關規範請仍以最新的法規與各家業者官方公告為準。

這篇一看就懂,悠遊卡到底要不要實體感應的疑問找了好多文章和官方網站都無法確認,謝謝這篇解惑了!

謝謝留言,很高興知道文章有幫助到您

我看了很多關於悠遊卡和悠遊付不同的介紹,但都還是不清不楚,這篇是我看過最簡單清楚又容易懂得文章,感謝作者的講說,尤其是那張圖,讓我終於搞懂二者的差異及易搞混的地方(我一直以為悠遊卡綁定悠遊付後,拿著手機逼逼可以直接使用悠遊卡內餘額付款,原來是不相通的)

謝謝你的留言,很高興得知這篇文章有幫助到你。

沒錯!我當初跟你有同樣的困惑,以為用手機 app 就可扣實體悠遊卡裡的餘額,或是把悠遊卡裡用不掉的零頭餘額轉到悠遊付,想說這樣就太方便了。後來才搞懂並不是這麼運作